لا يخفى على أي تاجر تجزئة أن قيمة الأصول الثابتة لدى نشاطه التجاري ستقل مع مرور الوقت، وهذا يؤثر على قيمة أصوله خصوصًا، وقيمة نشاطه التجاري بشكل عام، هنا يأتي دور الإهلاك ليضمن التاجر مواكبة الأسعار الحالية لأصوله ويتابع ربحية أو خسارة تجارته بمرور السنوات.

ولضرورة هذه الخطوة، نتعرف في هذه المدونة على المقصود بإهلاك الأصول ولماذا يحتاج تجار التجزئة لذلك، وكيف يمكنهم المحافظة على أصولهم أصلًا، والمقصود بقيود إهلاك الأصول الثابتة ومتى يتم تسجيلها، وأشهر طرق إهلاك الأصول، وكيف سيقوم برنامج المحاسبة في رِواء بتسهيل هذه العملية لتجار التجزئة.

الإهلاك والاستهلاك

ماهو الإهلاك؟

هي طريقة محاسبية يستخدمها تجار التجزئة لتقليل قيمة الأصول الثابتة التي تُستخدم في العمليات التجارية لفترة طويلة، وتُستهلك بشكل تدريجي مع مرور الزمن بسبب الاستهلاك.

ما هو الاستهلاك؟

يعني مدى النقص أو الزيادة في قيمة الأصول الملموسة مع مرور الوقت.

مثلًا: لو اشتريت أرض من 5 سنوات بقيمة مليون ريال، وبعد تقييمها اليوم وصلت قيمتها إلى مليون و500 ألف ريال، يعني أن قيمة استهلاكها هي 500 ألف ريال، وهو الفرق بين قيمتها الأصلية أثناء الشراء وقيمتها اليوم بعد مرور الوقت.

لماذا يحتاج تجار التجزئة حساب الإهلاك للأصول الثابتة؟

استهلاكك لأصولك على مدى سنوات من أجل تشغيل نشاطك التجاري وإنتاج المنتجات يعرضها للتآكل أو حتى الخراب في النهاية، لذا يلزم حساب إهلاكها لمتابعة إدائها الإنتاجي وأسباب أخرى منها:

- لشراء وإدارة الأصول الثابتة بأفضل صورة

مع مرور الوقت ستنخفض قيمة أصولك، فلا يمكن أن تشتري جهازًا اليوم ويكون سعره ثابت بعد الاستخدام، وقد يصل هذا الأصل لأن يكون بلا قيمة، لذا يلزم حساب إهلاكه بشكل دوري لتعرف متى يحتاج نشاطك التجاري لأصول إضافة أو جديدة.

- لمعرفة قيمة الأصول الحقيقيّة

قد تحتاج يومًا لبيع أحد أصولك، ومن دون حساب إهلاكها لن تعرف قيمتها الفعلية في ذلك الوقت، لذا إهلاكها في وقتها سيضمن لك تحديد قيمتها الحقيقة، بالإضافة لتقييمها بشكل دقيق دوريًا.

- لتحديد الأرباح الحقيقيّة للنشاط التجاري

مع التزامك بإهلاك قيمة الأصل خلال فترات زمنية ثابتة حيث يكون هذا الأصل منتجًا أو مشغلًا لنشاطك التجاري، ستتمكن من معرفة مصروفات وأرباح نشاطك بكل وضوح ودقة.

- لمعرفة القيمة الحقيقية للنشاط التجاري

إهلاك أصولك بشكل دوري يعني معرفتك الدقيقة بقيمة أصولك في أي وقت، ومعرفة صافي أرباح نشاطك التجاري، بالتالي معرفة قيمة نشاطك التجاري بالكامل من خلال القوائم المالية مثل قائمة المركز المالي.

الإهلاك: كيف يحافظ تجار التجزئة على الأصول الثابتة؟

- توثيق الأصل وتكاليفه

سجّل الأصل الثابت وتكاليف شراءه وجميع النفقات الاخرى مثل: تكاليف الشحن وضريبة المبيعات ومصاريف النقل والتركيب.

- تقييم الأصل دوريًا

يفضل أن تقوم بإعادة تقييم أصولك كل فترة وعمل إهلاك للأصل الثابت وتسجيله كقيود محاسبية بشكل دقيق، لتتمكن من معرفة أرباح وإيرادات نشاطك التجاري.

- المحافظة على الصيانة والتأمين

احرص على تسجيل تكاليف صيانة الأصل الثابت خلال فترة العمر الإنتاجي للأصل، ووفر تأمين خاص بالأصل الثابت لمعالجة أي أضرار قد تقع عليه.

دورة حياة الأصول الثابتة وقيود الإهلاك

ذكرنا في مدونة الأصول الثابتة أهميتها وضرورة المحافظة عليها والإلتزام بإهلاكها بشكل دوري، وخلال دورة الحياة لأصول نشاطك التجاري، سيكون لديك أكثر من نوع قيد لتقوم بتسجيله في سجلاتك المحاسبية.

1. قيد الشراء عند كسب الأصل

يحصل عند تسجيل قيمة الأصل الثابت الذي اشتريته في حساب الأصول الثابتة، بالتالي يقل حساب النقد أو الحساب البنكي بقيمة الشراء، ويزداد حساب الأصول بقيمة الأصل.

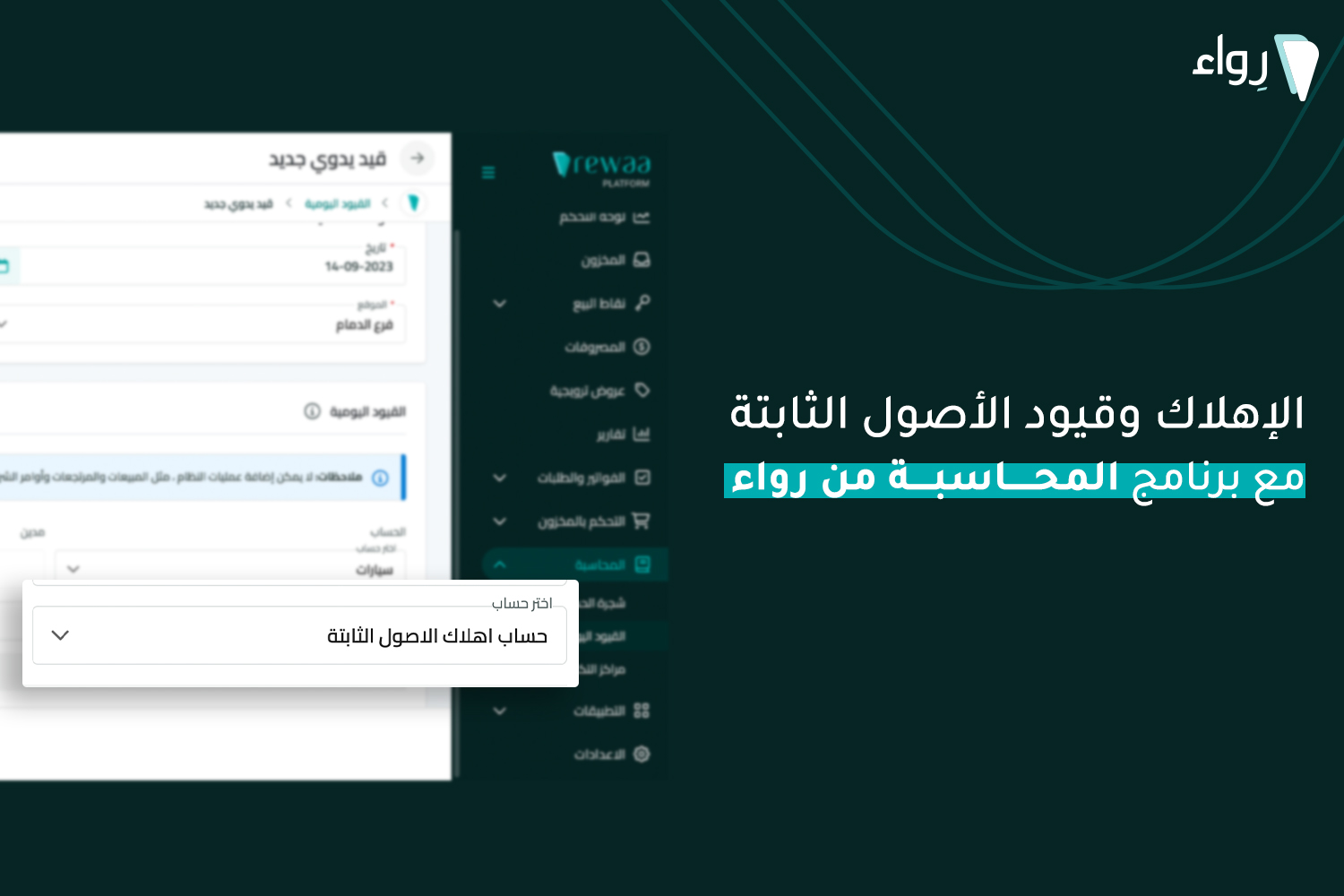

2. قيد الإهلاك عند استهلاك الأصل

يحصل عند حساب قيمة الأصل الثابت المستهلك حتى هذه اللحظة، وتٌضاف هذه القيمة كمصاريف محاسبية بمسمى “دائن”، وتٌسجل قيمة إهلاك الأصل في قائمة المركز المالي للنشاط التجاري.

3. قيد إعادة تقييم الأصل

يحصل عند إعادة تقييم الأصول الثابتة ومقارنة قيمتها في السوق حاليًا بقيمة الأصل عند شراءه، ويٌسجل هذا التغيير في السجلات المحاسبية كقيد إعادة تقييم.

4. قيد إخراج الأصل عند تلفه

يحصل عندما يتعرض الأصل للضرر أو التلف أو يتجاوز عمره الافتراضي، ثم يًسجل هذا التلف كـ”قيد إخراج” لإزالته من السجلات المحاسبية وتسجيل قيمته المتبقية كخسارة أو مصروف.

5. قيد البيع عند بيع أو تغيير الأصل

يحصل عند بيع الأصل الثابت أو التخلص منه، ثم تسجل قيمته في حساب الأصول الثابتة، ويٌحدد أي فرق بين قيمة البيع وقيمة الأصل الأساسية في حساب الربح والخسارة.

كيف يمكن حساب الإهلاك للأصول الثابتة؟

تقل قيمة الأصل الثابت مع الوقت وذلك لعدة أسباب مثل: الاستهلاك، الصيانة، تجدد المعدات البديلة، أو حتى التضخم، لذا يٌفضل حساب إهلاك كل الأصول الثابتة ماعدا الأراضي لأنها لا تٌستهلك بل تزداد قيمتها مع مرور الأعوام،

طرق حساب الإهلاك

1. طريقة القسط الثابت

تفترض هذه الطريقة أن ما يفقده الأصل من قيمته سيكون مبلغ ثابت في كل سنة من سنوات عمره الإنتاجي، وهذا يساعد التاجر على معرفة قيمة الأصل المتبقية (قيمة الإنقاذ) بعد إهلاكه بالكامل، بالتالي يمكن توزيع نسبة إهلاك الأصل على طول عمره الإنتاجي بشكل متساوي.

معادلة القسط الثابت:

قسط إهلاك الأصل السنوي = (تكلفة الأصل الثابت – قيمة الأصل اليوم) / إجمالي العمر الإنتاجي للأصل الثابت

مثال: إذا اشتريت أحد المعدات بقيمة 30 ألف ريال منذ 5 أعوام، ووصلت قيمتها اليوم إلى 3,000 ريال فيمكن أن يكون قسط إهـلاكها هو:

(30,000 – 3,000) / 5 سنوات = 5,400 ريال سنويًا.

2. طريقة القسط المتناقص

تفترض أن الأصل له قيمة أكبر في سنواته الأولى مقارنة بالسنوات التالية، وهذا يعني أن إهلاكه يسبب خسارة كبيرة في قيمة الأصل في السنوات الأولى، ويقل مع مرور السنوات.

3. مجموع أرقام سنوات العمر الإنتاجي

هو توزيع تكلفة الأصل على مدى عمر معين بطريقة متناقصة.

مثلًا: إذا اشتريت جهاز بقيمة 1,000 ريال وعمره الإنتاجي 5 سنوات، سيكون عليك جمع أرقام سنوات عمره الإنتاجي بهذه الطريقة: 1+2+3+4+5= 15، ثم تستخدم المعادلة التالية لكل سنة:

- إهلاك السنة الأولى: (5 / 15) × (1,000) = 333.33 ريال.

- إهلاك السنة الثانية: (4 / 15) × (1,000) = 266.67 ريال.

- إهلاك السنة الثالثة: (3 / 15) × (1,000) = 200 ريال.

وتستمر بهذه الطريقة حتى تنتهي فترة إهلاك الأصل بعد 5 سنوات، وهذا يعني أنك تخصم مبالغ تقل سنويًا بمرور الزمن.

4. وحدات الإنتاج

تقوم هذه الطريقة على حساب تكلفة إهلاك الأصل السنوية بناءُ على مدى استخدامه، وذلك يعني أن التكلفة ستزيد في فترات الاستخدام المكثف للأصل وستقل في فترات عدم استخدامه.

خاصية الإهلاك في برنامج المحاسبة من رِواء

طورت رِواء برنامج محاسبة متكامل يشمل شجرة الحسابات ومن ضمنها حساب إهلاك الأصول، وقريبًا ستُطلق رِواء خاصية إهلاك الأصول الثابتة لتجار التجزئة، ويمكنهم من خلالها إختيار أي طريقة تناسبهم، وسيقوم البرنامج بتطبيق إهـلاك أصولك بشكل تلقائي مقارنً بقيمتها المسجلة في دفتر الأستاذ.

قريبًا: مميزات خاصية الإهلاك في برنامج المحاسبة من رِواء

- حساب إهلاك الأصول تلقائيًا

يقوم برنامج المحاسبة من رِواء بحساب إهلاك الأصل سواء بطريقة القسط الثابت أو المتناقص أو بحسب وحدات الإنتاج.

- حساب فترة إهلاك الأصول

يقوم برنامج المحاسبة من رِواء باحتساب فترة إهلاك الأصل بحسب عمره الإنتاجي، ويعيّن الأصل للموظف المسؤول عنه.

هي عملية واحدة فقط، ولكنها تظهر لك قيمة نشاطك التجاري بالكامل، لذا يعتبر إهلاك الأصول الثابتة جزء لا يتجزأ من الإدارة الجيدة للأنشطة التجارية عمومًا والأصول التي تمثل رأس مال تاجر التجزئة خصوصًا، وهنا تأتي الحاجة لبرامج محاسبة متخصصة بإحتياجات تجار التجزئة وتوفر مجهود ووقت هذه العملية عليهم.

تقدم منصة رِواء مصادر متنوعة عن فوائد نظام إدارة المخزون وغيره، وتقدم برنامج إدارة مبيعات، مع برنامج كاشير (نقاط البيع)، وبرنامج محاسبة متكامل، ونظام الفواتير الإلكترونية بالإضافة لنظام مدفوعات بتقنية SoftPOS، يتيح لتجار التجزئة إدارة تجارتهم ومعاملاتهم المالية من شاشة واحدة فقط.

لذا مهما كان نوع نشاطك التجاري، يمكنك تجربة برنامج المحاسبة في رِواء قريبًا لإهلاك أصولك الثابتة بأي طريقة وبكل سهولة!

الأسئلة الشائعة عن الإهلاك

نعم، لأنه يزيد من تكاليف تشغيل النشاط التجاري حيث تتعرض الآلات مثلًا للتلف على مدى عمرها الإنتاجي، وهذا يُفقدها قيمتها مع الوقت، لذا تٌسجل نفقاته في قائمة الدخل، وهذا يعتبر مصروفًا.

استبدال الأصول الغير صالحة للإنتاج أو تشغيل النشاط التجاري بأصول جديدة عن طريق تسديد تكلفة الأصول على مدى عمرها الإنتاجي.

- تكلفة الأصل: تكاليف امتلاك الأصل (مثل:تكلفة الشراء، الضرائب المضافة، تكلفة الشحن)

- العمر الإنتاجي للأصل: وهي الفترة الزمنيّة التي يُتوقع أن يكون الأصل منتِجًا فيها.

- نسبة إهلاك الأصل: تختلف تلك النسبة حسب طريقة الحساب التي تختارها.

- قيمة الإنقاذ: وهي باقي قيمة الأصل الممكن استردادها عند بيعه بعد انتهاء سنوات عمره الإنتاجي.

هي مقدار إهلاك الأصل خلال فترة محاسبيّة معيّنة، وتضاف هذه المصاريف في كشف حساب هذه الفترة.

لا، لأنها ليست ذات عمر إنتاجي محدد يمكن حسابه، وغالبًا ما تزيد قيمتها بمرور السنوات.

يعتبر دائنًا لأنه يُسجل ضمن المصروفات في كشوف حسابات الأنشطة التجارية.