يُعنى بالتعامل من خلال الفاتورة الضريبية الإلكترونية، مما يعني إصدار الفواتير وحفظها وتعديلها وإرسالها بصيغة إلكترونية باستخدام برنامج كاشير متوفر به شروط ومتطلبات الفاتورة الضريبية التقليدية.

كما أعلنت أنه سيبدأ تطبيق برنامج الفوترة الإلكترونية في 4 ديسمبر 2021 على مرحلتين، تبدأ بالإلزام بإصدار الفواتير الإلكترونية، وتستكمل في 1 يناير 2023 بالبدء في ربط برنامج الكاشير المستخدم لإصدار الفواتير الضريبية المعنية بضريبة القيمة المضافة مع أنظمة الهيئة.

ما هي الفواتير المعنية بضريبة القيمة المضافة؟

الفواتير الضريبية لها أنواع كثيرة وإحداها هي الفواتير المعنية بضريبة القيمة المضافة، والتي تنقسم إلى نوعين أساسيين:

- فاتورة ضريبية.

- فاتورة مبسطة.

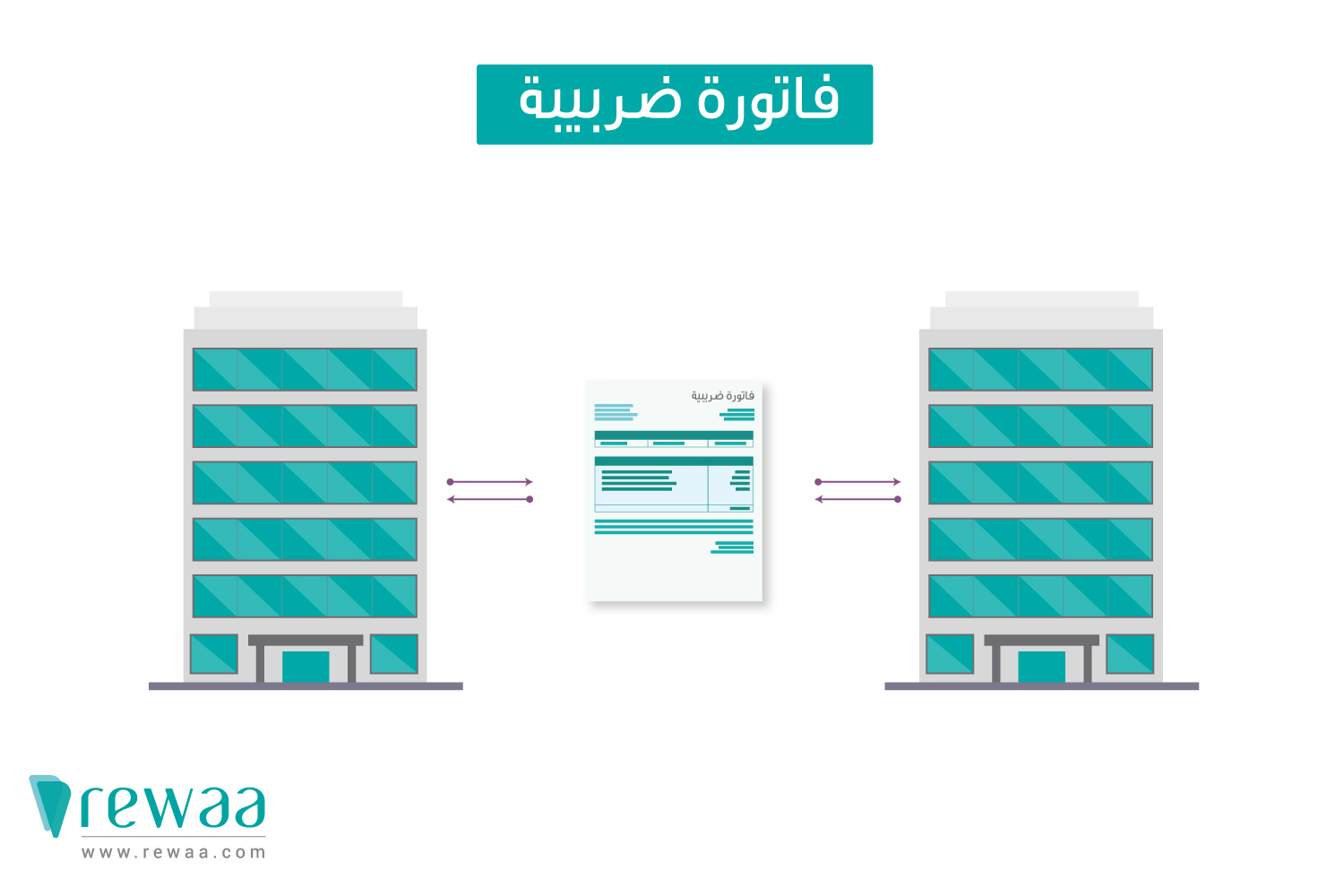

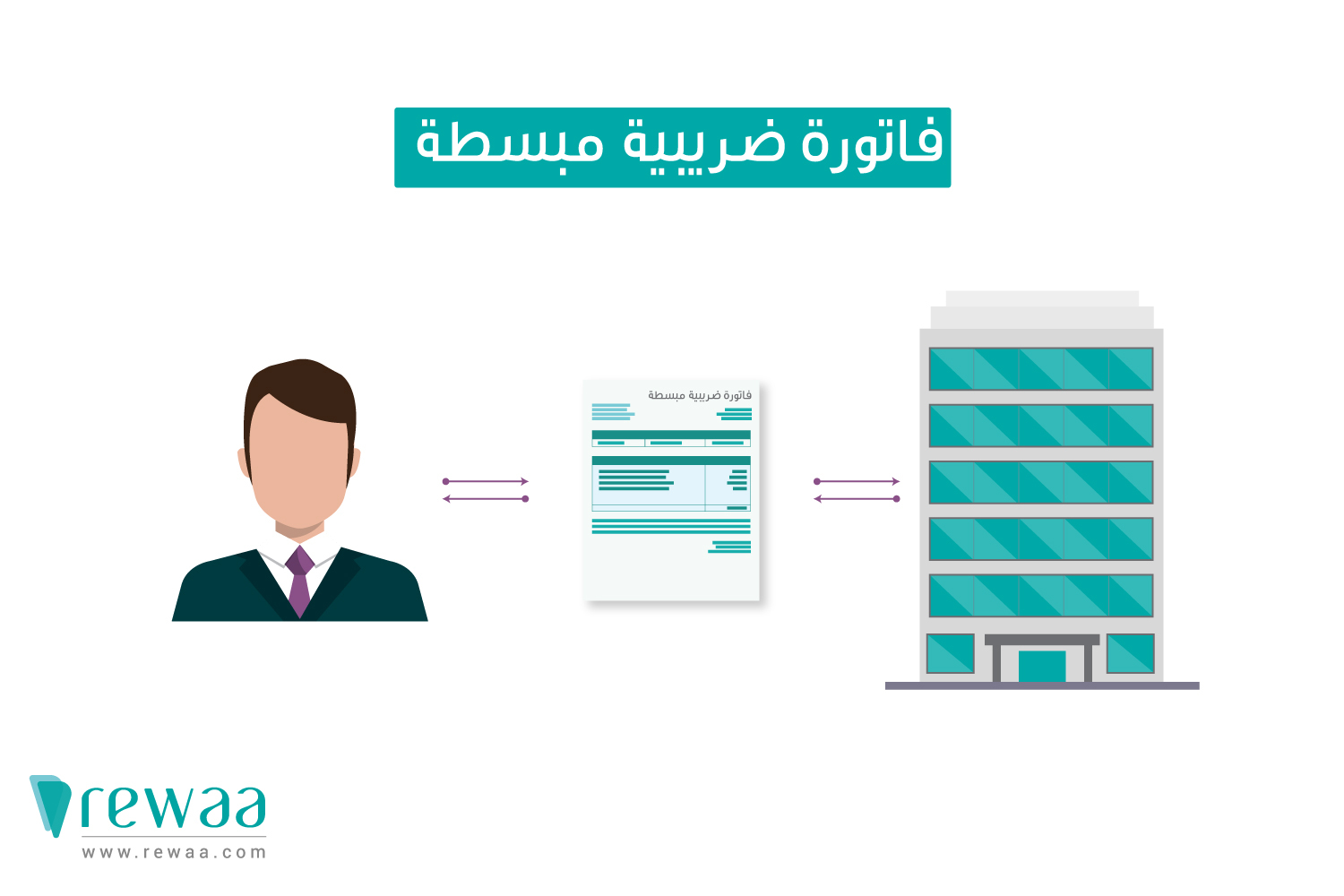

فاتورة ضريبية فاتورة ضريبية مبسطة نوع من أنواع الفواتير الضريبية، و يتم إصدار فاتورة ضريبية من “منشأة” إلى “منشأة” أخرى، على أن يكون شكل وحساب قيمة الفاتورة الضريبية بالنهج المعتاد لكن بصورة إلكترونية، مثل أن تشتمل على رقم الفاتورة، وتاريخ إصدارها وتاريخ توريدها وغيرها. هي فاتورة إلكترونية تصدر من “منشأة” إلى “فرد”، بحيث أن تشتمل على العناصر الأساسية للفاتورة الضريبية المبسطة، والتي تتمثل في رقم الفاتورة، وتاريخ إصدارها، وضريبة القيمة المضافة، وما إلى ذلك.

ما هي الفاتورة الضريبية؟

الفاتورة الضريبية هي الفاتورة التي يتم إصدارها غالبًا مِن منشأة إلى منشأة أخرى، خاصة عند:

- توريدات السلع أو الخدمات الخاضعة لضريبة القيمة المضافة.

- أي مدفوعات متعلقة بتوريد السلع أو الخدمات الخاضعة لضريبة القيمة المضافة.

- تصدير السلع أو الخدمات من المملكة.

وقد اتجهت المملكة لتحويل الفاتورة الحالية التقليدية إلى فاتورة ضريبية إلكترونية لتيسير المعاملات مع الجهات المختصة مثل هيئة الزكاة والدخل، دون أن يتداخل هذا أو يؤثر على متطلبات الفاتورة الإلكترونية أو طريقة حساب قيمة الفاتورة الضريبية.

ما هي الفاتورة الضريبية المبسطة؟

الفاتورة الضريبية المبسطة هي الفاتورة التي يتم إصدارها غالبًا مِن منشأة إلى فرد، خاصة عند:

- توريد سلع أو خدمات تقل قيمتها عن ألف ريال سعودي.

- البيع للعملاء (المستهلكين النهائيين) أيًا كانت قيمة المبيعات للتجار المسجلين في ضريبة القيمة المضافة.

ما هي شروط الفاتورة الضريبية المبسطة؟

لن تجد شروط الفاتورة الضريبية المبسطة صعبة التنفيذ، وطريقة حساب قيمة الفاتورة الضريبية المبسطة هي نفسها كالمعتاد لكن باستخدام برنامج محاسبة يسهل كثيرا تطبيق النظام، حيث حرصت المملكة على تيسير تسجيل الفواتير الضريبية بطريقة تواكب بين ما تعود عليه أصحاب الأنشطة التجارية وبين فوائد تسجيل الضريبة بشكلها الإلكتروني الجديد بإستخدام برنامج المحاسبة.

وتشترك شروط الفاتورة الضريبية المبسطة مع شروط الفاتورة الضريبة المعروفة، لكن بالإضافة إلى وجود الكود السريع للفاتورة (QR Code).

اقرا المزيد عن

“كيفية التسجيل فى القيمة الضريبية“

ما فائدة الفاتورة الضريبية الإلكترونية؟

اتجهت المملكة إلى تطبيق الفاتورة الضريبية الإلكترونية ووضع شروط الفاتورة الضريبية المبسطة في إطار جني فوائد اقتصادية واستثمارية هامة، وبعض من فوائد الفاتورة الضريبية الإلكترونية هي:

- وضع حد للتعاملات الاقتصادية الخفية التي تضر من الوضع الاستثماري في المملكة.

- زيادة نسبة الالتزام في تقديم الإقرارات الضريبية في أي نموذج فاتورة ضريبية.

- تقليص ومنع التستر التجاري.

- تحسين تصنيف المملكة في المؤشرات الدولية ذات العلاقة مما يساعد في جذب فرص استثمارية أكبر.

- تعزيز المنافسة العادلة وحماية المستهلك.

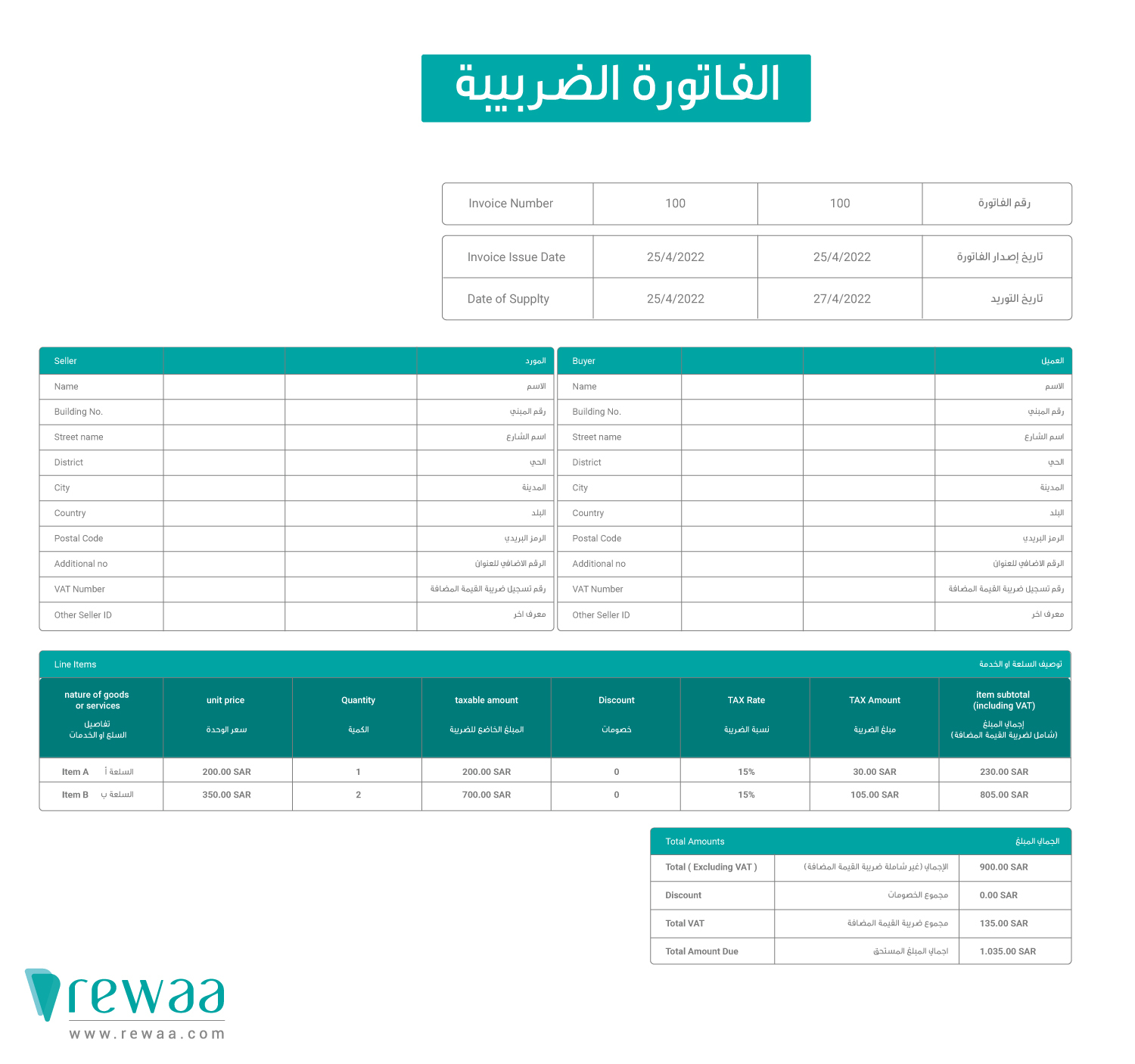

ما هي محتويات الفاتورة الضريبية الإلكترونية؟

قامت هيئة الزكاة والدخل بتقسيم شكل الفاتورة الضريبية إلى عدة محتويات وحقول تنقسم إلى قسمين يعتمد ظهورهما في الفاتورة وفقًا للأهمية، وهما:

- حقول مطلوبة: يتوجب أن تكون هذه الحقول ظاهرة فِي نسخة الفاتورة الضريبية الإلكترونية الـPDF والفاتورة المطبوعة للعميل.

- حقول غير مطلوبة: أي أن تتوفر هذا الحقول فِي شكل الفاتورة الضريبية الإلكترونية المحفوظة فِي النظام التقني المستخدم لإصدارها، ولكن لا يشترط أن تكون ظاهرة فِي نسخة الفاتورة المقدمة للعميل.

لا تشغل تفكيرك بالكثير من تفاصيل ومتطلبات الفاتورة الضريبية الإلكترونية المبسطة والمتعلقة بالقيمة المضافة، حيث نساعدك بمنصة رواء في إدارة المخزون والمبيعات بكل سهولة وبدون مجهود.

قامت هيئة الزكاة والدخل بتقسيم محتويات/حقول الفاتورة الضريبية الإلكترونية إلى قسمين أساسية، والتي تعتمد على أهمية ظهورها فِي الفاتورة:

- حقول مطلوبة: يتوجب أن تكون هذه الحقول ظاهرة فِي نسخة الفاتورة الـPDF والفاتورة المطبوعة للعميل.

- حقول غير مطلوبة: أي أن تتوفر هذا الحقول فِي الفاتورة المحفوظة فِي النظام التقني المستخدم لإصدارها، ولكن لا يشترط أن تكون ظاهرة فِي نسخة الفاتورة المقدمة للعميل.

سنركز فِي هذه المدونة عَلى الحقول المطلوبة لكل مِن الفاتورة الضريبية والفاتورة الضريبية المبسطة.

ما هي عناصر ومتطلبات الفاتورة الضريبية الإلكترونية بحلول 4 ديسمبر 2021؟

هناك بعض العناصر الهامة التي لابد من ظهورها في شكل الفاتورة الضريبية الإلكترونية بصورة أساسية كما بالفاتورة التقليدية، وقد لا نلاحظ فارقًا كبيرًا بين الفاتورة الضريبية والفاتورة المبسطة.

إيضاحًا للفرق بين بعض مفاهيم الفاتورة الضريبية والفاتورة الضريبية المبسطة، نشرح لك بعض المصطلحات الهامة التي ذُكرت في الجدول السابق:

- توريد مفترض: تتضمن حالات التنازل عن السلع لغير غايات النشاط الاقتصادي الأساسية، أو عند الاحتفاظ بالسلع بعد التوقف عن ممارسة النشاط الاقتصادي، أو توريد السلع دون مقابل ما تكن فِي سياق النشاط الاقتصادي مثل إرسال عينات هدايا باهظة الثمن.

- ملخص الفاتورة: أحد أشكال الفاتورة الضريبية التي تتضمن أكثر من توريد واحد لسلع أو خدمات، مثل حالات التوريد الدورية، حيث يمكن إنشاء فاتورة واحدة تشمل التوريدات خلال تلك الفترة.

- رمز الاستجابة السريعة (QR Code): وهو رمز يتم إنشاؤه وعرضه في الفاتورة يحتوي على معلومات محددة.

- رقم تسجيل المجموعة الضريبية للمورد*: تشير “المجموعة الضريبية” إلى مجموعة أشخاص يتم تسجيلهم في ضريبة القيمة المضافة برقم واحد كشخص واحد.

المعلومات المطلوب توفرها في رمز الاستجابة بحلول 4 ديسمبر 2021

- اسم المورد.

- رقم تسجيل المورد في ضريبة القيمة المضافة.

- التاريخ والوقت.

- إجمالي الفاتورة شاملة للضريبة.

- إجمالي ضريبة القيمة المضافة.

ما هي شروط فاتورة ضريبة القيمة المضافة؟

هناك عدة شروط للفاتورة الضريبة ذات القيم المضافة، وذلك لظهور الاختلافات بين الفاتورة الضريبية و الفاتورة الضريبية المبسطة، على أن تتمثل شروط فاتورة ضريبة القيمة المضافة في:

- وجود الفاتورة من نسختين نسخة أصلية وصورة طبق الأصل منها.

- شرط امتلاك المشتري النسخة الأصلية وإبقاء النسخة المصورة مع البائع.

- أن يندرج التاريخ الصحيح عبر الفاتورة ويكون بأرقام متدرجة أي متسلسلة.

- عدم وجود كشط فوق الفاتورة لإثبات صحتها.

- احتواء الفاتورة على رقم تسلسلي وتاريخ الإصدار.

- توضيح بيانات الممول للسلع من خلال الرقم الضريبي الخاص به مع كتابة الاسم والعنوان الخاص بالمنفذ الذي تم بيع السلع منه.

- كتابة اسم المشتري عند تسجيل الفواتير الضريبية، وعنوانه، وذكر الرقم الضريبي الخاص به إن وجد.

- توضيح أنواع السلع المباعة للمشتري بشكل واضح ودقيق.

- كتابة السعر الخاص بالسلع المباعة وتوضيح قيمة الفاتورة الضريبية الموضوعة والمبلغ الكلي.

ملحوظة: يجب توافر شروط فاتورة ضريبة القيمة المضافة عند تسجيل الفواتير الضريبية سواء كان البيع بالاجل أو نقدي وفوري، على أن يلتزم كلا الطرفين (البائع والمشتري) بتحقيق شروط البيع بالاجل في الفواتير الضريبية.

اقرا المزيد عن

كيف ستبدو الفاتورة الضريبية الإلكترونية وما مدى اختلافها عن الفواتير التي تُصدر حاليًا؟

لا يتطلب إصدار الفاتورة الضريبية الإلكترونية بصيغة ملف محددة، وفقًا لائحة إصدار الفواتير فِي 4 ديسمبر 2021.

لكن مِن المهم التأكد مِن أن تُصدر هذه الفواتير باستخدام نِظام إلكتروني وبرنامج محاسبي متوافق وموافي لمتطلبات هيئة الزكاة والدخل، وأن تتضمن الفواتير المصدرة عَلى الحقول الإلزامية في شكل الفاتورة الضريبية الإلكترونية التي نصت عليها الهيئة والمذكورة أعلاه.

ما الاختلاف بين محتوى الفاتورة الحالي والفاتورة الضريبية الإلكترونية؟

الاختلاف بين محتوى الفاتورة الحالي ومحتوى الفاتورة الضريبية الإلكترونية ليس بكبير أو معقد كما يظنه البعض، حيث تتضمن الفواتير الضريبية الإلكترونية والفواتير الضريبية المبسطة التي سيتم إصدارها إلكترونيًا في 4 ديسمبر 2021 نفس العناصر المطلوبة فِي الفواتير الضريبية الأساسية، بالإضافة إلى:

- في الفاتورة الضريبية يتم إضافة رقم تسجيل ضريبة القيمة المضافة للعميل لو كان مسجلًا في ضريبة القيمة المضافة، وتاريخ التوريد لو كان مختلفًا عن تاريخ إصدار الفاتورة.

- في الفاتورة الضريبية المبسطة يتم إضافة رمز الاستجابة السريعة (QR Code) يصدره النظام لكل فاتورة (فاتورة ضريبية مبسطة).

شكل الفاتورة الضريبية الإلكترونية

إليك شكل ونموذج فاتورة ضريبية أساسي يجب توافره عند العمل على تسجيل الفاتورة الضريبية مع الجهات المعنية:

شكل الفاتورة الضريبية المبسطة

كما سبق التوضيح، يجب إضافة رمز الاستجابة السريعة (QR Code) إلى نموذج الفاتورة الضريبية المبسطة كالآتي:

كيف يمكنك الاستعداد للالتزام بالفوترة الإلكترونية؟

هل أنت مكلف ضريبياً وترغب في الحصول على فاتورة ضريبية؟

إذا كنت صاحب منشأة أو نشاط تجاري وتحاول تهيئة وضع النشاط التجاري للالتزام بنظام الفوترة الإلكترونية كما جاء في 4 ديسمبر 2021، سيكون عليك الالتزام ببعض النقاط:

- استخدام نظام فوترة إلكترونية (مثل برامج الكاشير) مناسب لاحتياجات نشاطك التجاري والتأكد مِن توافقه مع المتطلبات التي يجب توافرها في أي نموذج فاتورة ضريبية.

- التأكد مِن توفير النظام لفواتير تحتوي على جميع عناصر الفاتورة الضريبية وشروط الفاتورة الضريبية المبسطة.

- التوقف عن استخدام الفواتير الورقية أو الفواتير المدخلة فِي برامج تحرير النصوص.

- إصدار وحفظ الفواتير الإلكترونية عبر النظام المعتمد.

- تسليم نسخة مِن الفاتورة للعميل.

كيف اصدر فاتورة الكترونية؟

يمكن إصدار الفاتورة الإلكترونية من برامج نقاط البيع وبرامج المبيعات بالإضافة إلى البرامج المحاسبية، يمكنك الاطلاع على الفرق بين المحاسبة الإلكترونية والمحاسبة التقليدية لتوفير الوقت والجهد في البحث والمقارنة بين افضل البرامج المحاسبية في السعودية.

كيف تساعدك منصة رواء في إدارة نشاط التجاري؟

منصة رواء تضمن جاهزيتك للالتزام ببرنامج الفوترة الإلكترونية بضغطة زر واحدة، حيث إن:

- المنصة معتمدة مِن هيئة الزكاة والدخل .

- كاشير رواء متوافق مع نظام الفوترة الإلكترونية.

- نساعدك في تسجيل الفواتير الضريبية وفواتير البيع بعدد لا محدود.

- ندعمك في كافة أنواع طابعات الفواتير.

- نخدمك في مختلف أنواع الأنشطة التجارية.

بالنهاية، يمكننا تأكيد أن نظام الفوترة الإلكترونية لا غنى عنه بمراحل التطور التي نمر بها والتي من شأنها أن تزيد من ازدهار الوضع الاقتصادي للمملكة بضمان حقوق وواجبات المستثمرين فيما يتعلق بالتعاملات مع الجهات المختصة مثل هيئة الزكاة والدخل.

إن كنت ترغب في مساعد شخصي يجعل أمر تسجيل الفواتير الضريبية يسيرًا ومبسطًا، مع إمكانية متابعة المخزون والمبيعات بضغطة زر واحدة، يمكنك الاعتماد على منصة رواء في هذا.

سجل الآن للحصول على مزايا منصة رواء مع تجربة مستخدم فريدة ومجانية لمدة 14 يوم.