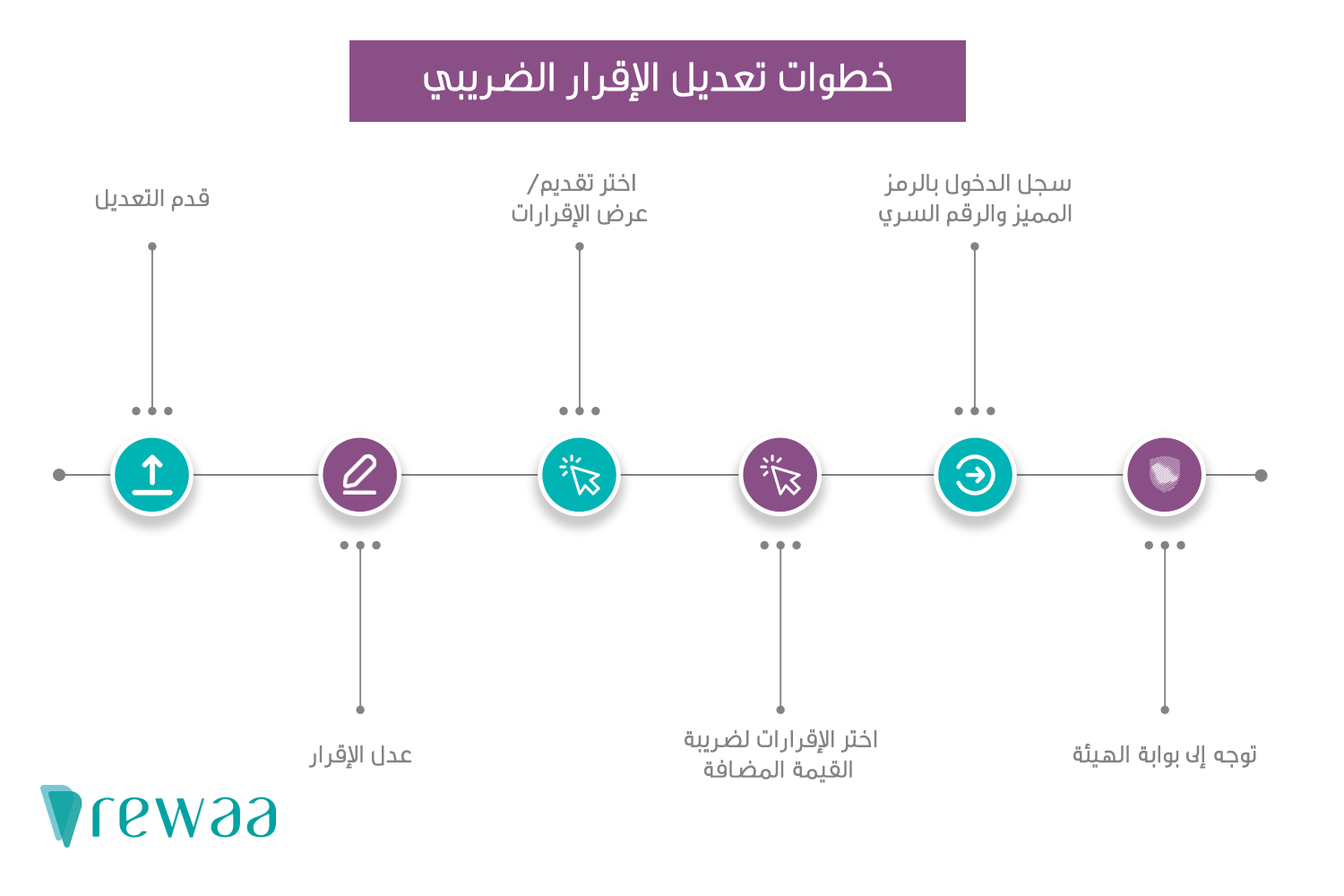

في حال تسجيل مبلغ ضريبة مستحقة ناقص:

في حال اكتشاف خطأ في الإقرار الضريبي نتج عنه نقص مبلغ الفاتورة الضريبية المستحقة فيجب عليك إشعار هيئة الزكاة والضريبة والجمارك بالخطأ في خلال 20 يومًا من اكتشافه، ويمكن إجراء هذا الإشعار من خلال تصحيح الإقرار السابق من خلال بوابة هيئة الزكاة و الضريبة والجمارك.

ملاحظة: يمكنك تعديل الخطأ في نموذج الإقرار الضريبي الذي سيقدم للهيئة في الفترة الضريبية القادمة إذا نتج عن الخطأ فرق ضريبي أقل من 5,000 ريال من خلال تعديل الإقرار بشكل يدوي عن طريق البوابة.

في حال تسجيل مبلغ الضريبة المستحقة بالزيادة:

في حال اكتشاف خطأ في نموذج الإقرار الضريبي السعودي و نتج عنه زيادة في مبلغ الفاتورة الضريبية المستحقة يمكنك تعديله ولكن تأكد من التعديل خلال الفترة المحددة لذلك ( أي قبل 5 سنوات من نهاية السنة التي تقع فيها تلك الفترة الضريبية لأنه لا يمكنك إجراء أي تعديل على أي إقرار بعد مضي 5 سنوات من نهاية السنة التي تقع فيها تلك الفترة الضريبية).

ملاحظة: إذا زاد مبلغ الضريبة المستحقة التي تم تسجيلها في الإقرار السابق عن 5,000 ريال فيمكنك إجراء التصحيح اللازم عن طريق البوابة في الإقرار الضريبي التالي في الحقول المقابلة للخطأ، أما إذا تم تسجيل مبلغ ضريبة بالزيادة وكانت الزيادة أقل من 5,000 ريال فيتم تعديلها في خانة 14 في الإقرار الضريبي التالي.

في حال وجود أخطاء متعددة في إقرارات سبق تقديمها للهيئة:

يمكنك تعديل هذه الأخطاء بنفس آلية تعديل الحالات المشار إليها في الأعلى:

- في حالة حدوث عدة أخطاء في إقرار واحد سبق تقديمه للهيئة ونتج عنها فرق ضريبي أقل من 5,000 ريال يتم تعديلها من خلال إبلاغ الهيئة بالخطأ وتعديل الخطأ على البوابة.

- وفي حالة حدوث خطأ في عدة إقرارات منفصلة سبق تقديمها للهيئة ونتج عنها فرق ضريبي أقل من 5,000 ريال يتم تعديلها من خلال إبلاغ الهيئة بالخطأ وتعديل الخطأ على البوابة.

- لا يمكن للمكلف بالضريبة تعديل الفرق الضريبي المستحق إذا زادت قيمته عن 5,000 ريال مع أي ضريبة مستحقة أخرى في المستقبل بل يجب تعديل كل منهما بشكل منفصل.

في حال حدوث خطأ متكرر في أكثر من فترة ضريبية:

في حال اكتشاف وجود خطأ ضريبي متكرر في أكثر من إقرار وزاد مبلغ الضريبة الذي تم تسجيله عن 5,000 ريال لكل فترة ضريبية فيمكن تصحيح الخطأ من خلال تقديم إشعارات منفصلة أو يمكنك تقديم إشعار واحد يتضمن فترات ضريبية متعددة، ولكن يجب أن يوضح الإشعار الفترة الضريبية المتأثرة، والمبلغ لكل فترة ضريبية بشكل منفصل.

ملاحظة: يجب أن تقدم تبليغ للهيئة عن أي فترات ضريبية بلغ الفرق فيها 5,000 ريال أو أكثر في خلال 20 يوماً من اكتشاف الخطأ.

هل يمكن تعديل الإقرار الضريبي في أي وقت؟

نعم ولكن تأكد من أن الإقرار المراد تعديله قُدم في فترة استحقاق الإقرارات، وأنه غير خاضع لحالة فحص (حالة فحص الإقرارات هي عملية تقوم من خلالها هيئة الزكاة والضريبة والجمارك بمراجعة وفحص الإقرارات في حال استدعى الأمر لذلك للتأكد من اتباع المكلف لأحكام ضريبة القيمة المضافة).